联系我们

- 联系人 : 张经理

- 手机 : 13906191784

- 电话 : 0510-83587010

- 网址 : www.tianhuiyouxiji.com

- 地址 : 无锡市玉祁工业园

冷拉扁钢

2016年国内热轧H型钢年度分析报告 时间: 2024-01-24 22:30:45 | 作者: 冷拉扁钢

前言:时光飞逝,2016落下帷幕。踏过2015年的“哀鸿遍野”,2016年市场上演了一场绝地反击的惊艳篇章。供给侧改革持续发力,环保限产政策频繁出台,下游房地产及汽车行业表现靓丽、需求回暖超预期,市场行情报价持续拉涨,行业盈利显著改善。2017年作为十三五规划的重要一年,清落后,控总量,提门槛,促重组,推循环,严监管仍是政策的着力点,市场供给与需求将发生阶段性的博弈变化。热轧H型钢作为“滞后性”的品种或亦能逢时就势、应运而生。

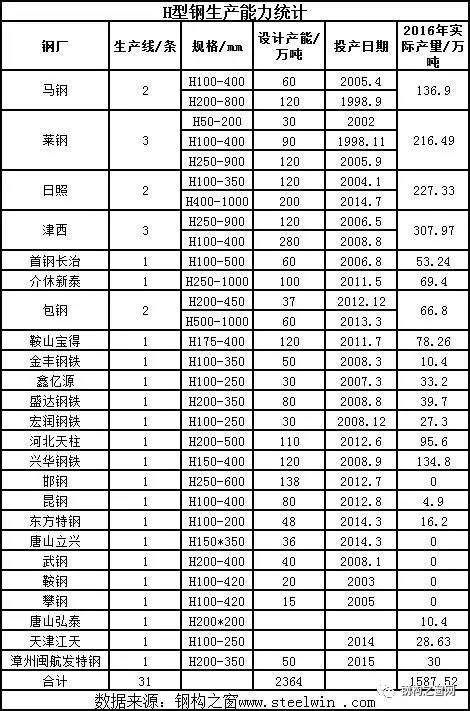

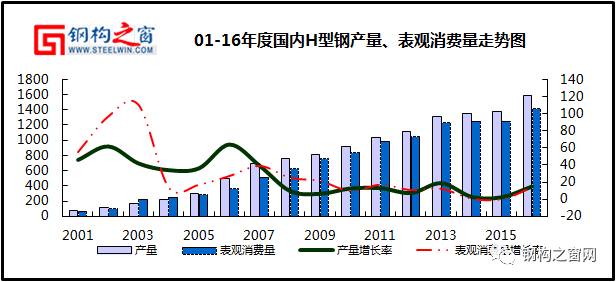

由上表显示:目前国内具备生产热轧H型钢能力产线万吨;正在投产且常规化生产的热轧H型钢生产线年国内热轧H型钢总体产量在1587.52万吨,同比增加14.9%。截止2016年1-12月份,国内热轧H型钢出口约180万吨,表观消费量约1412万吨,增长13.9%左右。其中马钢、莱钢在行业盈利改善情况下有小幅增量;津西因产品资源结构调整、钢板桩生产影响,型钢量明显减弱;日照、新泰、首钢长治、包钢、兴华等因产线生产的回到正常状态全年产量提升明显,有必要注意一下漳州闽航发特钢自2015年研发试轧后16年基本维持常规化生产,目前生产能力1000吨/天。

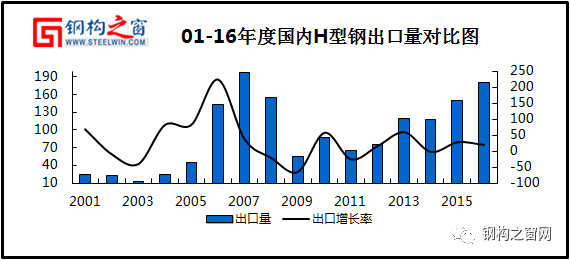

出口方面:经过六年迅速增加之后,2016年中国钢材出口量首次出现下滑,据海关总署最新公布多个方面数据显示,2016年中国累计出口钢材10843万吨,同比下降3.5%。不难发现,制约2016年钢材出口的主要的因素当之无愧为贸易诉讼。据机构监测,2016年全年中国钢铁出口产品共遭遇来自27个国家(地区)发起的119起贸易救济调查案件,其中反倾销91起,反补贴19起,保障措施9起,案件数量同比上升36.8%。而除了屡屡面临贸易壁垒因素之外,政策强硬化的去产能的大背景同样对钢材出口构成影响,因大幅度去产能,炼焦煤供应短缺刺激价格大大上涨,受此带动,铁矿石价格也猛增,使得钢材生产成本原料价格大幅攀升,国内现货市场交易价格也大幅拉涨,从而出口价格的竞争力明显减弱。而由于中国积极推进一带一路以及人民币走低等利好,2017年国内钢材出口仍有超过亿吨水平的预期。

据本网站了解数据,2016年国内热轧H型钢总出口量近达180万吨,同比增加20%。在2016年国内钢材整体出口受限情况下,H型钢表现依旧抢眼。而由上图可以看出,2016年出口量接近于2007年的最高值,且可以看出近两年来H型钢出口量呈同比上升趋势,虽然有个别钢厂受国内外价格竞争影响16年度未有出口,但同时主导马钢、日照出口比例仍有明显的增加,河北津西钢铁因去年成功研发多个外标系列而打入东南亚市场也有了小幅增加,莱钢、山西安泰等依旧维持正常水平。

库存方面:在经历了前几年价格持续走下坡路之后,2016年初,市价继续走低,受惯性思维影响多数需求并未留有囤货的习惯,而随着之后价格的走高,需求方面还未从最初的刺激反应过来就遭遇了市场对价格持续性的质疑,因此成交情况始终未得到有效的好转,上半年整体市场库存相对来说仍低于往年同期水平。下半年随着“酷暑”的大逆转行情开市,商家备货有增涨的趋势:因国内市场价格火爆,出口价格失去原有优势,部分钢厂也相应削减出口量,对应着国内的投放比例加大。而在年末价格进一步攀升至年内高点的同时,虽即有回落的迹象,但年末的需求仍在不断缩减,因此市场成交情况持续不佳,市场依旧在控制自身保持低库存运行,年关囤货意识仍显不足。

目前,我国是最大的建筑市场,但其中钢结构建筑在我国整个建筑行业中所占的比重仅在5%左右,发达国家已达50%以上,特别是住宅钢结构的潜在发展空间非常大。同时我国钢结构业用钢仅占全国钢材总量的4%左右,与发达国家10%左右的比例存在较大差距。当前的国产钢材基本可以满足钢结构加工需要,但在具体品种规格和性能方面与国外比还有差距,如高强度大规格超厚H型钢、高强度超厚板等。而国内热轧H型钢真正用于到钢结构产业上仅占10-15%,较国外50%的占用比例相比差距依然大,其主要消费在重工业厂房和重工业设备以及管桁支架上,余下产量多用于设备加工及基础维护、还有部分出口、造车用钢及海洋石化平台等,由此也可看出未来国内热轧H型钢的应用领域还有很大的扩展空间。目前国内很多钢构厂承接国外的订单,或国外设计的国内外资项目中大量应用到美标、英标、欧标及特殊的日标的H型钢,而现在国内主导钢厂大多也具备欧标、英标、日标、美标、澳标等部分规格的生产能力,可按需求量大小来组织生产。

当前国内热轧H型钢产能的消化除了正常消费外,高材质、高性能、高效工艺也是市场需求发展的目标。据了解,目前主导钢厂马钢、莱钢、日照、包钢等已向多领域开发新高材质产品,如在桥梁建筑中需要腰部带波浪断面的H型钢;城市轨道交通建设需要的耐候性H型钢;海洋平台、港口、码头和海底隧道需要的耐海水腐蚀耐大气腐蚀H型钢;大型舰船需要的高强度、抗冲击H型钢等等。

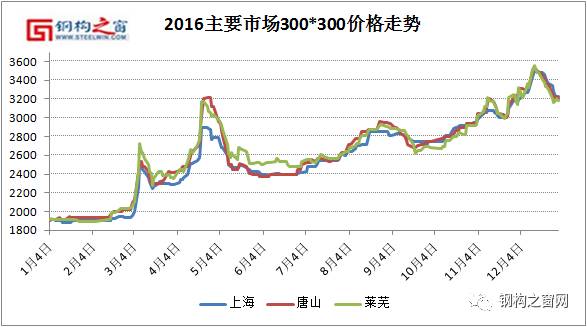

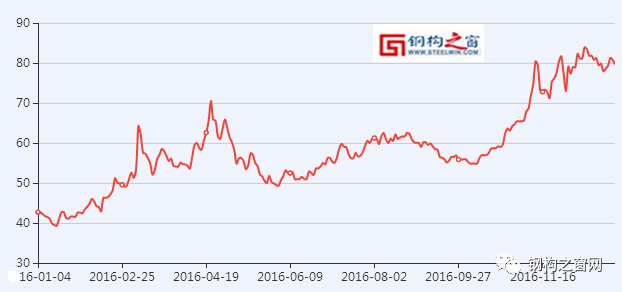

上图为2016年1-12月份国内热轧H型钢的市场价格走势图。从图中可以看出,2016年猴年的H型钢市场行情表现猴性十足,整体攀升。以上海为例,200*200开年价格1920元/吨,至年末3140元/吨,累计涨1220元/吨;大规格300*300最高价格为3500元/吨,最低价格为1910元/吨,上下跌幅近1600元/吨,具体阶段分析如下:

1、一季度:新年伊始,工地陆续进入收尾,需求释放无以为继,且商家冬储意愿弱,市场成交陷入低迷;二月市场受春节影响,多数时段成交均基本处于停滞局面;三月开市期货市场强势开盘、原料价格“扶摇直上”等利好刺激,加上唐山世园会限产环保措施出台,钢坯四日内暴涨480元/吨,市场价格罕见暴涨;然高价后即迎来迅速降温,市价有明显回落,至月末受期货、原料再度反弹震荡整理。

2、二季度:“金三”暴涨后“银四”乘胜追击,钢价重新杀回“3”时代,无奈下旬期货投机遭到抑制,单边上涨格局告一段落,现货市场上涨后逐渐回落;黑色五月,国内原料市场除焦炭价格继续大面积上涨外,其他品种全面下跌,尤其是钢坯和废钢跌幅接近500元/吨,市价高位回落;迈入六月,英国脱欧导致国内人民币贬值,宝钢、武钢战略重组以及去产能政策的推进带来利好,5月份的钢厂集中减产也带来了供应量的减少,对市价形成支撑,在二季度落下帷幕之前,市场再度起死回生。

3、三季度:七月市场暴雨洪涝之后迎来大暑的高温,终端需求持续平淡,尽显传统淡季风采。转机出现在英国退欧引发人民币贬值预期增强、全国大范围洪灾引发灾后重建预期提升以及国内去产能和环保限产动作频频等利好消息的刺激,市价上演“大逆转”,快涨慢跌成商家操作主流;八月延续涨势,钢厂方面也进一步提高出厂成本,市场情绪升温,掀起“涨声”一片;经历了酷暑淡季不淡的逆市行情之后,“金九”旺季行情被提前消费,需求方面始终不温不火,旺季不旺也在意料之中。

4、四季度:2016年钢市的“猴性十足”在最后一个季度里表现得惟妙惟肖,行情“上蹿下跳”。国庆节归市,随着房地产调控政策不断收紧,限购贷款力度及各项监管措施频频加码,“银十”不负众望步入涨价热潮,当然钢厂的配合也是功不可没。承接着“银十”的良好开篇,大宗商品市场迎来久违的牛市,原料市场绝代“双焦”再续疯狂,十一月市场再现“淡季不淡”行情;十二月走势似于四月颇有雷同,在妖坯逆天涨至3110元/吨之后,市价持续上调登上新的巅峰,下旬伴随着美联储加息、年末资金紧张以及股市商品大幅度回调,现货价格“跌跌不休”黯淡收官。

回顾2016年,国内钢铁行业受去产能、去库存、基建投资升温的刺激及原材料价格大幅上抬以及货币宽松导致市场信心提振的大背景下,钢厂多数盈利以及成本持续走高已成为2016年的常态。2017年在初显出需求疲软的表现下,市场行情将如何演绎?

2017年,全球经济面临诸多新的威胁,经济增速或将进一步放缓至3.0%。其中,发达经济体增速下降至1.4%,新兴市场增速为4.5%,两者的增速分化加剧。由于刺激性政策作用衰退,结构性改革尚需时日,所以全球经济弱复苏趋势难有改善,全球货币宽松和资产荒将延续,市场潜在风险依旧广泛存在。美联储加息和通胀压力的出现,将导致全球利率水平普遍回升,欧洲面对政治与经济问题的交织,新兴市场货币则将继续面临较大的贬值压力,市场整体面临流动性转折而大幅回调的风险。

2017年作为“十三五”规划的重要一年,又时逢“十九大”召开,改革的力度或可期。2016年12月中旬召开的中央经济工作会议为2017年经济工作定下总基调,传递出重要的政策信号:一是淡化了经济增速目标,注重提质增效;二是货币政策强调“防风险”为重,确认将边际收紧;三是房地产调控强化因城施策,着眼长效机制;四是强调2017年是去产能攻坚年,并特别强调要防止已经化解的过剩产能死灰复燃,继续推进钢铁、煤炭行业化解过剩产能。目前发改委在组织编制去产能实施计划,2017年压减产能将不少于2016年,将是钢企去产能攻坚克难的阶段。在此背景下,将加大钢企整合力度,重点推进兼并重组,或再为钢价添柴加火。

2016年国内铁精粉产量有了明显的下滑,国内矿山开工率持续下降。但是受下半年铁矿石的金额不断走高的影响,国内部分关停的矿山企业开始蠢蠢欲动,复产的意愿不断增强,预计2017年国内矿山复产率仍将提高。进口方面2016年我国累计进口铁矿石10.24亿吨,同比增长7.5%,历史上首次超过超10亿吨。随着2016年下半年铁矿石价格持续高位运行,各大矿山通过增产降成本实现盈利,使得全球铁矿石供给持续过剩,港口铁矿石库存不断累积,2017年铁矿石市场很可能将转入全面过剩的局面。不过考虑到海外矿山高度垄断的格局,且铁矿石金融属性很强,预计2017年铁矿石价格整体将会跟随钢厂盈利及钢价波动,普氏62%铁矿石价格波动主流区间在60-90美元/吨。

随着煤炭行业供给侧结构性改革的深入推进,煤炭市场产能过剩的局面将明显改善,煤炭价格将维持在合理区间,煤炭企业主营业务收入将得到保障,企业盈利能力有望持续加强。2017年,淘汰落后,化解过剩,调整产业结依然是主基调,因此,2017年煤炭市场或长期处于供应总量收紧、结构性过剩的状态,价格仍能维持高位运行。

2017年国内钢材市场仍将面临来自供需两端的博弈,且将有可能再次出现阶段性的供需失衡,在十三五计划的重要任务中去产能政策仍将持续进行,兼并重组继续推进。同时因全球贸易保护主义兴起,近两年来周边国家对我国进口钢材提出反倾销控告及2016年国内市场行情报价反弹以致出口竞争力下降,造成国内市场供应增加。从走势上看,当前成本支撑,价格涨幅已相对明显,但中长期去产能动作升温,2017年价格仍有表现空间。

H型钢:2017年新年开篇,各项去产能政策密集发力,尤其是中频炉整治力度加大,对价格趋势将形成直接利好;然因有春节的过渡,加上寒冬腊月下游工程的停滞,需求的休眠期将有明显的延长,成本支撑的价格亦能维系至年后。但随着煤焦供应紧张因冬季结束用量及物流运输的改善,成本支撑会受一定的影响,价格也面临下行的压力。而后有中长期去产能的慢慢落实,价格重心或又再一次提升,但鉴于2016年整体攀升幅度过大,均超过千元以至当前的支撑点尚可;同时部分钢厂仍有新投产线计划并已开始做前期调研,供需关系的预期偏离,故预计2017年整体市场均价或能高于前期水平,但走势将难再续16年的暴涨风采,下半年表现可能有弱于上半年。